Proposta prevê isenção automática caso o prazo não seja cumprido — mas contém uma contradição técnica que vale atenção

O problema que o projeto quer resolver

Quem é aposentado ou pensionista e sofre de uma doença grave tem direito à isenção do Imposto de Renda da Pessoa Física. Esse direito está previsto no artigo 6º, inciso XIV, da Lei nº 7.713/1988, e abrange patologias como câncer, cardiopatia grave, esclerose múltipla, doença de Parkinson, entre outras.

O problema é que a legislação garante o direito, mas não estabelece prazo para que o órgão responsável analise o pedido. Na prática, isso significa que o contribuinte pode protocolar toda a documentação exigida e simplesmente aguardar — por semanas, meses — sem qualquer resposta. E enquanto aguarda, o imposto continua sendo descontado normalmente do seu benefício.

Essa situação gera perda financeira direta para pessoas que, além de enfrentarem uma doença grave, precisam lidar com a burocracia do Estado.

O que propõe o PL 499/2026

Apresentado em fevereiro de 2026 pelo Deputado Federal Sidney Leite (PSD/AM), o Projeto de Lei nº 499/2026 acrescenta três parágrafos ao artigo 6º da Lei nº 7.713/1988, com o objetivo de corrigir exatamente essa omissão.

As mudanças propostas são:

Prazo de 30 dias para decisão. A partir do recebimento da documentação completa, o órgão responsável terá 30 dias para proferir uma decisão fundamentada sobre o pedido de isenção. Atualmente, não existe qualquer prazo legal estabelecido.

Isenção automática provisória em caso de descumprimento. Se o prazo não for cumprido sem justificativa, a isenção será concedida de forma provisória e com efeitos imediatos, até que a análise seja concluída definitivamente. Ou seja: a omissão do Estado deixa de ser neutra — ela passa a ter uma consequência concreta em favor do contribuinte.

Responsabilização administrativa do servidor. O agente público responsável pelo descumprimento injustificado do prazo poderá ser responsabilizado nos termos da Lei nº 8.112/1990 ou legislação correlata.

A contradição técnica do projeto

O projeto inclui ainda um quarto ponto: prioridade na análise para beneficiários que recebem até três salários mínimos.

A intenção é louvável — proteger os mais vulneráveis. Mas há aqui uma contradição técnica relevante.

Desde o início de 2025, contribuintes com rendimentos mensais de até R$ 5.000 já estão isentos do IR pela regra geral. Considerando que três salários mínimos equivalem a aproximadamente R$ 4.470 em 2026, esse grupo já se encontra, em sua maior parte, dentro da faixa de isenção ordinária — o que torna desnecessária, para eles, a isenção específica por moléstia grave.

Em outras palavras: o projeto prioriza na fila exatamente quem provavelmente não precisaria estar nela.

A isenção por doença grave é, na prática, mais relevante para contribuintes que recebem acima de R$ 5.000 mensais — e são justamente esses que, pela lógica do §4º proposto, ficariam em segundo plano.

Trata-se de uma inconsistência que, se o projeto avançar, deverá ser corrigida durante o processo legislativo, seja em comissões ou por meio de emenda substitutiva.

Por que esse projeto importa

O PL 499/2026 não cria um direito novo. Ele cria mecanismos para que um direito já existente seja exercido de forma efetiva e dentro de um prazo razoável.

Do ponto de vista constitucional, a proposta está alinhada com o princípio da eficiência administrativa (art. 37, caput, CF/88) e com o princípio da dignidade da pessoa humana (art. 1º, III, CF/88). A Constituição Federal não admite que a Administração Pública se beneficie da própria inércia em detrimento do cidadão — especialmente de um cidadão enfermo.

A medida também se harmoniza com outras iniciativas legislativas que buscam fixar prazos para concessão de benefícios previdenciários, consolidando uma tendência de maior responsividade do Estado frente ao contribuinte.

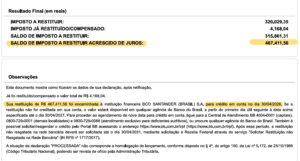

Você pode ter valores a recuperar

Se você ou um familiar tem direito à isenção por doença grave e os descontos continuarem ocorrendo durante o período de espera pela análise deste projeto, é possível que haja valores sendo pagos indevidamente que podem ser recuperados.

Use a Calculadora IR360 para descobrir, de forma gratuita, qual o valor que você pode ter direito a restituir:

Conclusão

O PL 499/2026 representa um avanço importante para um problema crônico: a ausência de prazo legal para análise de pedidos de isenção do IR por doença grave. A proposta do prazo de 30 dias e da isenção automática provisória são mecanismos concretos e bem estruturados.

A inconsistência do §4º — que prioriza um grupo já contemplado pela isenção geral — é um ponto que merece atenção e correção no processo legislativo. Mas não invalida o mérito central do projeto.

O tema está na pauta do Congresso. E quem tem esse direito não deve esperar a aprovação do PL para agir — a isenção por moléstia grave já existe hoje, e os valores pagos indevidamente podem ser recuperados.

Acompanhe o andamento do PL 499/2026 no portal da Câmara dos Deputados.